Nhà môi giới Bernstein nói với khách hàng vào thứ Hai rằng đợt bán tháo mạnh các cổ phiếu liên quan đến tiền điện tử đã tạo ra một điểm vào hấp dẫn hơn đối với các chủ đề về token hóa và tài chính on-chain, đồng thời duy trì xếp hạng lạc quan (bullish) đối với Coinbase, Robinhood và Figure.

Trong một báo cáo gửi khách hàng, Bernstein duy trì xếp hạng Outperform (hiệu suất vượt trội) cho cả ba công ty đồng thời cắt giảm mục tiêu giá, cho rằng sự điều chỉnh này đã cải thiện hồ sơ rủi ro-lợi nhuận cho các nhà đầu tư tìm kiếm sự tiếp xúc với tài chính on-chain.

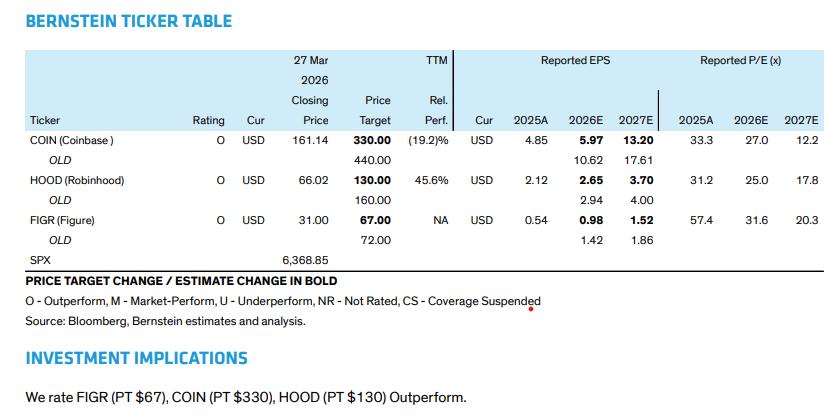

Cổ phiếu của ba công ty đã giảm từ 57% đến 62% so với mức đỉnh năm 2025, mặc dù Bernstein vẫn tiếp tục dự báo tăng trưởng hai chữ số về doanh thu và lợi nhuận cho đến năm 2027. Công ty đã hạ mục tiêu giá cho Coinbase (COIN) xuống 330 USD từ 440 USD, cho Robinhood (HOOD) xuống 130 USD từ 160 USD và cho Figure (FIGR) xuống 67 USD từ 72 USD, với lý do áp lực ngắn hạn và triển vọng kết quả kinh doanh quý đầu tiên yếu kém.

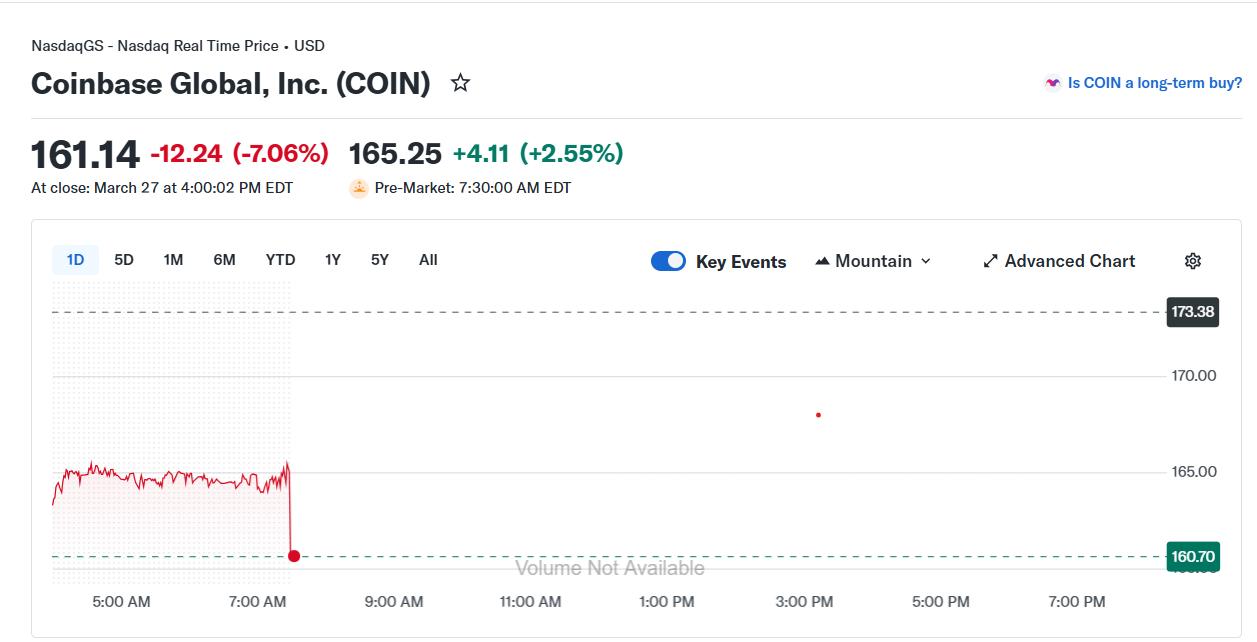

Cổ phiếu liên quan đến tiền điện tử đã tăng nhẹ trong giao dịch trước giờ mở cửa vào thứ Hai, cho thấy những dấu hiệu ổn định ban đầu sau đợt bán tháo gần đây. COIN tăng khoảng 2,5%, HOOD tăng khoảng 2% và FIGR nhích lên khoảng 1,7% trước giờ mở cửa, cho thấy sự phục hồi khiêm tốn của tài sản kỹ thuật số.

Bernstein cho biết cơ hội này gắn liền với một sự chuyển dịch rộng lớn hơn sang cơ sở hạ tầng tài chính được token hóa, bao gồm stablecoin, tín dụng được token hóa và thị trường dự đoán on-chain, những thứ mà họ kỳ vọng sẽ thu hút được sự chú ý trong những năm tới. Nhà môi giới này lập luận rằng đợt sụt giảm gần đây đã tạo ra một điểm vào hấp dẫn hơn cho các chủ đề đó.

Figure được coi là mã cổ phiếu token hóa rõ ràng nhất. Bernstein dự báo khối lượng thị trường cho vay tiêu dùng của công ty sẽ đạt 12,8 tỷ USD trong năm nay và 16,5 tỷ USD vào năm 2027 khi công ty mở rộng từ các khoản vay thế chấp nhà sang các danh mục lân cận như cho vay doanh nghiệp nhỏ và cho vay ô tô.

Triển vọng của Robinhood gắn liền với các nguồn doanh thu mới hơn. Bernstein dự đoán thị trường dự đoán sẽ phát triển thành một ngành công nghiệp trị giá 240 tỷ USD, với các hợp đồng sự kiện đóng góp khoảng 17% doanh thu giao dịch của công ty và khoảng 10% tổng doanh thu vào năm tới. Tăng trưởng cho vay ký quỹ (margin lending), đăng ký và tiền gửi cũng được kỳ vọng sẽ hỗ trợ lợi nhuận cùng với bất kỳ sự phục hồi nào trong hoạt động tiền điện tử.

Liên quan: Cổ phiếu CRCL của Circle gợi ý phục hồi 25% khi thị trường gạt bỏ nỗi sợ hãi về Đạo luật CLARITY

Đối với Coinbase, Bernstein kỳ vọng cơ cấu kinh doanh sẽ tiếp tục chuyển dịch từ giao dịch giao ngay (spot trading) sang phái sinh (derivatives) và thu nhập liên quan đến stablecoin. Công ty ước tính phái sinh có thể chiếm tới 14% doanh thu giao dịch vào năm 2027, trong khi phí stablecoin, đặc biệt là những khoản liên quan đến Circle (USDC), có thể đóng góp khoảng 19% tổng doanh thu vào năm tới, bất chấp những biến động thị trường gần đây.

Quan điểm này dựa trên nhận định của Bernstein tuần trước sau đợt bán tháo mạnh cổ phiếu của Circle (CRCL) vào thứ Ba, nơi họ lập luận rằng USDC vẫn là một động lực doanh thu bền vững trong dài hạn. Circle thu về phần lớn lợi suất dự trữ trong khi các nền tảng như Coinbase phân phối sản phẩm, các nhà phân tích cho biết, vì vậy thu nhập từ stablecoin có thể tiếp tục tăng lên ngay cả khi các cơ quan quản lý thắt chặt mức lợi suất có thể được chuyển cho người dùng cuối.

Tạp chí: ‘Động lực tăng giá lớn nhất’ của Bitcoin sẽ là thanh lý của Saylor — Người sáng lập Santiment